目 錄

第一部分 2020年度部門決算報表

一、收入支出決算總表

二、收入決算表

三、支出決算表

四、財政撥款收入支出決算總表

五、一般公共預算財政撥款支出決算表

六、一般公共預算財政撥款基本支出決算表

七、政府性基金預算財政撥款收入支出決算表

八、政府性基金預算財政撥款基本支出決算表

九、國有資本經營預算財政撥款支出決算表

十、財政撥款“三公”經費支出決算表

十一、政府采購情況表

十二、政府購買服務支出情況表

第二部分 2020年度部門決算說明

第三部分 2020年度其他重要事項的情況說明

第四部分 2020年度部門績效評價情況

第一部分 2020年度部門決算報表

報表詳見附件。

第二部分 2020年度部門決算說明

一、部門/單位基本情況

(一)機構設置、職責

北京京城機電控股有限責任公司是經北京市人民政府授權的大型國有資產經營公司,是一級預算單位,其下屬二級預算單位4個。主要職責:中等職業教育,幹部培訓、計量標準器具(含專用)檢定測試與校準,檢驗計量人員技術培訓,計量認證及技術服務及標準文獻管理與服務、軟科學研究,課題調研,科技信息的采集、加工、傳播與谘詢。

北京京城機電控股有限責任公司納入部門決算單位5家:

1、北京京城機電控股有限責任公司本級

2、北京市工貿技師學院(全額撥款事業單位)

3、北京市機械工業管理局黨校(全額撥款事業單位)

4、北京市機電產品標準質量監測中心(全額撥款事業單位)

5、北京市機械工業局技術開發研究所(全額撥款事業單位)

(二)人員構成情況

本部門行政編製0人,實有人數0人;事業編製1105人,實有人數635人;聘用人員3人。

二、收入支出決算總體情況說明

2020年度收、支總計37613.61萬元,比上年減少278.32萬元,下降0.73%。

(一)收入決算說明

2020年度本年收入合計33554.71萬元,比上年減少1074.81萬元,下降3.10%,其中:財政撥款收入32014.48萬元,占收入合計的95.41%;上級補助收入0萬元,占收入合計的0%;事業收入652.79萬元,占收入合計的1.95%;經營收入166.39萬元,占收入合計的0.49%;附屬單位上繳收入0萬元,占收入合計的0%;其他收入721.04萬元,占收入合計的2.15%。

(二)支出決算說明

2020年度本年支出合計32202.72萬元,比上年減少413.78萬元,下降1.27%,其中:基本支出25435.28萬元,占支出合計的78.98%;項目支出6598.18萬元,占支出合計的20.49%;上繳上級支出0萬元,占支出合計的0%;經營支出169.26萬元,占支出合計的0.53%;對附屬單位補助支出0萬元,占支出合計的0%。

三、財政撥款收入支出決算總體情況說明

2020年度財政撥款收、支總計32056.55萬元,比上年減少897.83萬元,下降2.72%。主要原因:按照全市統一政策,核減相關經費。

四、一般公共預算財政撥款支出決算情況說明

(一)一般公共預算財政撥款支出決算總體情況

2020年度一般公共預算財政撥款支出30522.37萬元,主要用於以下方麵(按大類):教育支出26030.23萬元,占本年財政撥款支出85.28%;科學技術支出1584.13萬元,占本年財政撥款支出5.19%;社會保障和就業支出731.69萬元,占本年財政撥款支出2.40%;資源勘探信息等支出2176.32萬元,占本年財政撥款支出7.13%。

(二)一般公共預算財政撥款支出決算具體情況

1、“教育支出”(類)2020年度決算26030.23萬元,比2020年年初預算增加812.84萬元,增加3.22%。其中:

“職業教育”(款)2020年度決算24771.63萬元,比2020年年初預算增加926.74萬元,增加3.89%。主要原因:事業發展需要,增加四個特高建設項目。

“進修及培訓”(款)2020年度決算1258.60萬元,比2020年年初預算減少109.39萬元,下降8.69%。主要原因:⑴落實厲行勤儉節約要求,壓縮一般性公用支出,⑵主要因事業發展需要,調整項目支出。

2、“科學技術支出”(類)2020年度決算1584.13萬元,比2020年年初預算減少91.37萬元,減少5.45%。其中:

“應用研究”(款)2020年度決算1584.13萬元,比2020年年初預算減少91.37萬元,減少5.45%。主要原因:按照中央、北京市過緊日子要求,厲行節約壓縮一般性支出。

3、“社會保障和就業支出”(類)2020年度決算731.69萬元,比2020年年初預算增加112.96萬元,增加18.26%。其中:

“行政事業單位離退休”(款)2020年度決算3萬元,與2020年年初預算持平。

“其他行政事業單位養老支出”(款)2020年度決算728.69萬元,比2020年年初預算減少112.95萬元,減少15.5%。主要用於本級轉製前離退休人員的費用支出。

4、“資源勘探信息等支出”(類)2020年度決算2176.32萬元,比2020年年初預算增加27.31萬元,上升1.27%。其中:

“製造業”(款)2020年度決算2176.32萬元,比2020年年初預算增加27.31萬元,增1.27%。主要原因:按照全市統一政策,調整人員經費。

五、政府性基金預算財政撥款支出決算情況說明

本年度無此項支出。

六、國有資本經營預算財政撥款收支情況

本年度無此項經費。

七、財政撥款基本支出決算情況說明

2020年使用一般公共預算財政撥款安排基本支出25142.99萬元,使用政府性基金財政撥款安排基本支出0萬元,使用國有資本經營預算財政撥款安排基本支出0萬元,其中:(1)工資福利支出包括基本工資、津貼補貼、獎金、夥食補助費、績效工資、其他社會保障繳費、其他工資福利等支出;(2)商品和服務支出包括辦公費、印刷費、谘詢費、手續費、水費、電費、郵電費、取暖費、物業管理費、差旅費、因公出國(境)費、維修(護)費、租賃費、會議費、培訓費、公務接待費、專用材料費、勞務費、委托業務費、工會經費、福利費、公務用車運行維護費、其他交通費、其他商品和服務等支出;(3)對個人和家庭補助支出包括離休費、退休費、撫恤金、生活補助、救濟費、醫療費補助、助學金、獎勵金、其他對個人和家庭的補助等支出。(4)其他資本性支出包括辦公設備購置、專用設備購置等。

第三部分 2020年度其他重要事項的情況說明

一、“三公”經費財政撥款決算情況

“三公”經費包括本部門所屬4個事業單位。2020年“三公”經費財政撥款決算數12.82萬元,比2020年“三公”經費財政撥款年初預算28.30萬元減少15.48萬元。其中:

1.因公出國(境)費用。2020年決算數0萬元,與2020年年初預算數0萬元持平。

2.公務接待費。2020年決算數0.97萬元,比2020年年初預算數4.25萬元減少3.28萬元。主要原因:貫徹落實中央八項規定,嚴格控製公務接待費用支出,過緊日子。2020年公務接待費主要用於資格監督評審、產權登記年檢、財政預決算執行審計、內控建設、院所交流、值班、接待外部審計人員工作用餐。公務接待31批次,公務接待269人次。

3.公務用車購置及運行維護費。2020年決算數11.84萬元,比2020年年初預算數24.05萬元減少12.21萬元。其中,公務用車購置費2020年決算數0萬元,與2020年年初預算數0萬元持平。公務用車運行維護費2020年決算數11.84萬元,比2020年年初預算數24.05萬元減少12.21萬元,主要原因:落實厲行勤儉節約要求,壓縮車輛支出。2020年公務用車運行維護費中,公務用車加油0萬元,公務用車維修6.65萬元,公務用車保險3.75萬元,公務用車其他支出1.44萬元。2020年公務用車保有量11輛,車均運行維護費4.5萬元。

二、機關運行經費支出情況

不屬於機關運行經費統計範圍。

三、政府采購支出情況

2020年政府采購支出總額1771.28萬元,其中:政府采購貨物支出615.10萬元,政府采購工程支出1116.75萬元,政府采購服務支出39.43萬元。授予中小企業合同金額1706.20萬元,占政府采購支出總額的96.33%,其中:授予小微企業合同金額1123.40萬元,占政府采購支出總額的63.42%。

四、國有資產占用情況

2020年車輛11台,251.94萬元;單位價值50萬元以上的通用設備73台(套),單位價值100萬元以上的專用設備6台(套)。

五、政府購買服務支出說明

2020年政府購買服務決算0萬元。

六、專業名詞解釋

1.“三公”經費:是指單位通過財政撥款資金安排的因公出國(境)費、公務用車購置及運行費和公務接待費。其中,因公出國(境)費指單位公務出國(境)的國際旅費、國外城市間交通費、住宿費、夥食費、培訓費、公雜費等支出;公務用車購置及運行費指單位公務用車購置支出(含車輛購置稅、牌照費)及單位按規定保留的公務用車燃料費、維修費、過路過橋費、保險費、安全獎勵費等支出;公務接待費指單位按規定開支的各類公務接待(含外賓接待)支出。

2.機關運行經費:是指行政單位(含參照公務員法管理事業單位)使用一般公共預算財政撥款安排的基本支出中的日常公用經費支出,包括辦公及印刷費、郵電費、差旅費、會議費、福利費、日常維修費、專用材料及一般設備購置費、辦公用房水電費、辦公用房取暖費、辦公用房物業管理費、公務用車運行維護費以及其他費用。

3.政府采購:指各級國家機關、事業單位和團體組織,使用財政性資金采購依法製定的集中目錄以內的或者采購限額標準以上的貨物、工程和服務的行為。

4.政府購買服務:是指各級國家機關將屬於自身職責範圍且適合通過市場化方式提供的服務事項,按照政府采購方式和程序,交由符合條件的服務供應商承擔,並根據服務數量和質量等因素向其支付費用的行為。

5.基本支出:指為保障機構正常運行、完成日常工作任務而發生的各項支出。項目支出:指單位為完成特定的行政工作任務或事業發展目標所發生的各項支出。

第四部分 2020年度部門績效評價情況

一、績效評價工作開展情況

2021年,北京京城機電控股有限責任公司對2020年度部門項目支出實施了績效評價,評價項目55個,占單位項目總數的91.67%,涉及金額5997.006267萬元(其中當年財政撥款5954.936796萬元),占2020年項目總金額6155.6822669萬元(其中當年財政撥款6113.612796萬元)的97.42%。其中,普通程序評價項目1個,涉及金額174.796290萬元,評價得分在90分(含90分)以上的1個;簡易程序評價項目54個,涉及金額5822.209977萬元,評價得分在90分(含90分)以上的51個、評價得分在80-90分(含80分)的1個、評價得分在60-80分(含70分)的2個、評價得分在60分以下的0個。

二、實訓基地建設-輕工分院攝影攝像技術專業後期製作剪輯實訓室升級改造項目績效評價報告

(一)基本情況;

1.項目概況

(1)項目背景

北京市工貿技師學院是北京京城機電控股有限責任公司所屬的二級預算單位,為財政全額撥款的公益二類事業單位。工貿學院是一所跨行業培養技術技能型人才的國家級重點技工學校,是國家勞動部首批確認的全國十三家技師學院之一。2007年,工貿學院使用北京市財政專項資金開展了動畫製作實訓室設備建設項目,購置了90套台式計算機和相關網絡設備,於2008年初投入使用,為工貿學院藝術設計類專業實訓教學提供了有效保障。2015年,工貿學院在動漫專業-影視後期方向基礎上,成立了攝影攝像技術專業,主要培養從事圖像處理、影音剪輯、攝像、特效合成製作等工作的高素質勞動者和應用型高級技能型人才。影視後期係統作為專業教學的必要係統,對計算機配置要求比較高,現有設備使用時間已達10年之久,設備出現了整體的嚴重老化與損壞,係統運行遲緩,無法滿足係統正常運行,也無法滿足現有AdobePr、Flash、AE等影視設計製作軟件使用要求和影視後期製作係統的數據運算處理能力需求,急需更新升級影視後期實訓室的計算、處理、交換、存儲等係列設備。

為解決工貿學校攝影攝像技術專業計算機老化、數據運算處理能力過時等問題,工貿學校輕工分院(以下簡稱“輕工分院”)申請實施實訓基地建設-輕工分院攝影攝像技術專業後期製作剪輯實訓室升級改造項目(以下簡稱“項目”),2019年9月經藝術係調研,學院審批,報請主管部門後,經市財政局批準設立,2020年申請專項資金196.90萬元。

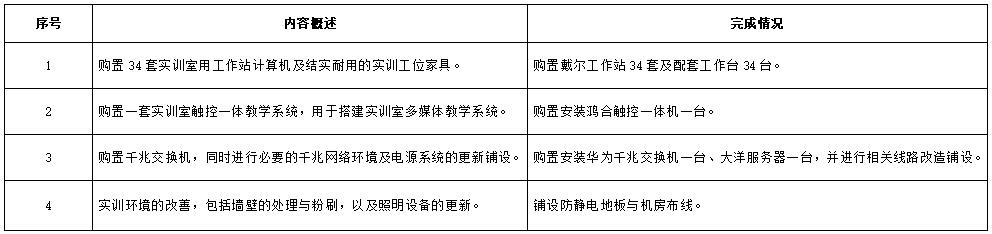

(2)項目主要內容及實施情況

項目為2020年新增項目,目標為升級改造輕工分院影視後期製作實訓室,主要內容及完成情況見表1。截至2020年12月31日,該項目主要工作已完成,已投入教學供師生使用。

表1:項目主要內容及完成情況

(3)項目資金投入及使用情況

2020年度項目總預算為196.90萬元,財政批複預算為174.80萬元,2020年8月28日資金全部到位。實際使用資金174.80元,執行率100%。

2.項目績效目標

(1)項目績效總目標

通過項目實施,將使原有老舊設備得到更新,係統得到升級,有效解決原來老舊係統的低效、不穩定的狀況,能夠保證攝影攝像技術專業一體化教學的諸多軟件如ADOBE PREMIERE CS6、ADOBE AFTEREFFECT CS6等得以高效穩定運行以及視頻處理任務得以完成。

(2)項目績效指標設置情況

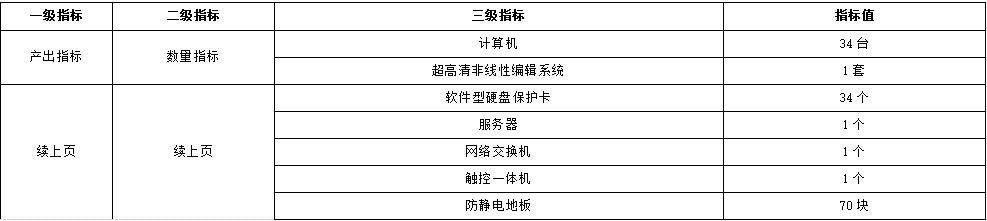

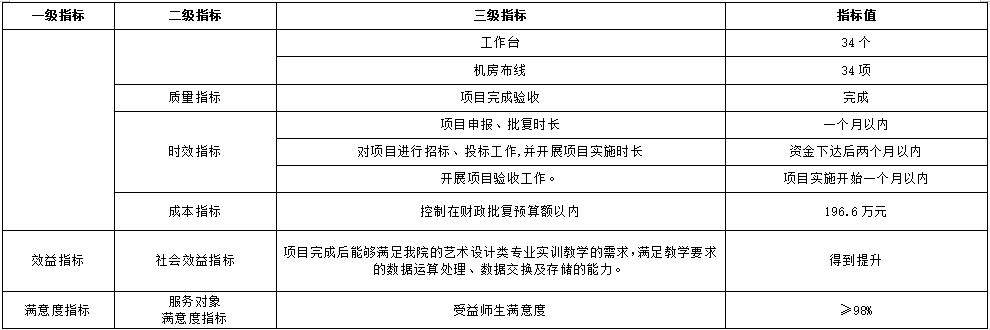

2020年度輕工分院根據北京市財政局預算績效管理要求,填報了項目績效目標申報表,評價工作組根據項目單位提交的績效目標申報表,結合項目實際情況,調整了項目績效目標,詳見表2。

表2:項目績效目標表

(二)績效評價工作開展情況;

1.績效評價目的、對象及範圍

為深入貫徹落實北京市財政局《關於印發進一步深化項目支出績效預算管理改革的意見的通知》(京財預〔2017〕2944號)等文件要求,根據《北京市項目支出績效評價管理辦法》的通知(京財績效〔2020〕2146號)(以下簡稱“京財績效2146號文”)文件精神,聚焦工貿學院2020年度實訓基地建設-輕工分院攝影攝像技術專業後期製作剪輯實訓室升級改造項目資金,圍繞決策、過程、產出及效益情況開展評價,總結經驗,發現問題,剖析原因,提出改進建議,為相關部門科學決策、規範管理提供參考,進一步提升實訓教學質量,提高財政資金配置效率和使用效益。

2.績效評價原則、方法及指標體係

(1)評價原則和方法

本次評價本著問題導向、係統評價、科學客觀、講求績效的原則,采用全麵評價和重點評價相結合、現場評價和非現場評價相結合、定性分析與定量分析相結合的方式,運用案卷研究、現場調研、專家谘詢等方法,對項目決策、過程、產出、效益四方麵進行綜合評價。

(2)評價指標體係

根據京財績效2146號文相關精神,結合項目特點,在與專家組、項目單位充分協商的基礎上,評價工作組細化了該項目的績效評價指標體係,詳見附件。評價指標體係總分值為100分,其中項目決策10分,項目過程20分,項目產出40分,項目效益30分。績效評價綜合績效級別分為4個等級:

綜合得分在90(含)-100分為優;

綜合得分在80(含)-90分為良;

綜合得分在60(含)-80分為中;

綜合得分在60分以下為差。

(3)績效評價工作過程

-準備階段

2021年4月19日-4月30日為準備階段:第三方評價機構組建了評價工作組,入戶輔導項目單位撰寫績效報告、準備資料、完善績效目標申報表;在與主管部門、項目單位充分溝通的基礎上進行項目資料收集、整理和分析工作;輔導項目單位完善績效報告,形成績效報告終稿;完成專家遴選、專家培訓等相關工作,組建績效評價專家組,包括3名業務專家、1名績效管理專家、1名財政財務專家;根據項目情況及資料分析情況,評價工作組與專家組共同編製項目評價工作方案。

-實施階段

2021年5月1日-5月18日為實施階段:結合項目特點,評價工作組根據項目資金量及任務,最終選擇了輕工分院作為本次績效評價的現場調研單位,現場考察調研資金額度177.21萬元,占2020年項目預算資金的100%。

在現場調研的基礎上,評價工作組於2021年5月18日召開了專家績效評價會議。專家組通過聽取匯報、質詢、查閱資料等方式,了解項目的執行情況,對該項目進行了綜合評價。

-評價分析階段

2021年5月19日-5月28日為評價分析階段:評價工作組根據收集到的項目相關資料以及專家組意見,對項目決策、過程、產出及效益情況進行綜合分析,按照規定的文本格式和內容撰寫績效評價報告,提交相關單位征求意見。2021年5月28日前,根據反饋意見,修改形成績效評價報告正式稿,報送至工貿學院。

(三)綜合評價情況及評價結論(附相關評分表);

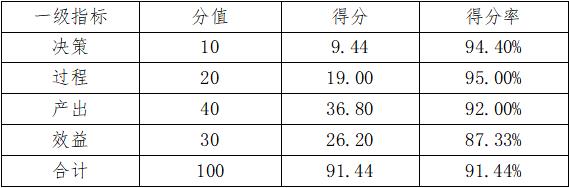

項目通過對攝影攝像技術專業後期剪輯實訓室升級改造,為影視後期製作實訓教學提供了硬件保障,顯著提升了實訓教學質量,有助於培養高水平技能人才,受到了師生的高度好評。項目立項依據充分,績效目標設置明確,製度執行有效,資金使用嚴格合規,預期目標如期完成,效益情況良好。但還存在績效指標設置不夠量化、預算編製不夠細化、合同管理和驗收管理不夠規範等問題。綜合評價得分91.44,評價等級為“優”,具體得分情況見表3。

表3:綜合評價得分情況表

(四)績效評價指標分析;

1.項目決策情況

實訓基地建設-攝影攝像技術專業後期製作剪輯實訓室升級改造項目為保障攝影攝像專業教學需求,滿足教學過程對影視後期剪輯製作的硬件需求,履行了完整申報程序,嚴格開展項目論證和預算編製,科學安排資金使用,總體決策情況良好。決策指標分值10分,得分為9.44分,得分率93.4%。得分情況見表4。

表4:決策指標設定及評分情況表

(1)項目立項

-立項依據充分性

按照《2018年攝影攝像技術專業(高技)教學計劃》,輕工學院需要培養學生運用非線性編輯軟件進行影音素材剪輯製作、對數字視頻進行特效合成製作、對拍攝的素材進行短片後期合成製作等能力,該教學活動仰賴於影視後期製作係統的使用,此係統對計算機配置要求較高,需要計算機配置與當前影視技術發展水平相適應。實訓室原有計算機設備已使用10年以上,已難以承擔日常教學任務,無法滿足影視後期製作係統的數據運算處理能力需求,需要進行升級改造。項目立項與工貿學院的發展規劃、教育教學職能相符,具有較強的現實需求,符合財政支持範圍,與工貿學院其他相關項目無重複,立項依據充分。

-立項程序規範性

項目嚴格按照《北京市工貿技師學院財政專項資金項目管理辦法》中有關項目申報及立項的相關要求設立。首先輕工分院在項目立項前期就攝影攝像技術專業日常教學需求開展了必要的調研工作,結合實訓室的師生日常使用情況,參考行業中主流企業設備使用情況,撰寫了項目可行性報告,形成了包含項目申報文本、項目支出績效目標申報表、設備清單等一套申報材料;然後申報材料經學院總務處審核完善後,提交院長辦公會審議後確定立項;最後由工貿學院校產處將項目相關申報材料提交至北京市財政投資評審中心進行評審。項目立項經過必要的評審論證程序,立項程序規範完整。

(2)績效目標

-績效目標合理性

項目主要通過開展工作站購置、實訓室多媒體教學係統搭建、網絡係統更新、實訓環境改善等工作,實現後期製作剪輯實訓室的整體升級改造,滿足師生日常教學需求。項目績效目標圍繞項目內容設置,涵蓋工作內容、預期實現效果等,績效目標與項目內容相匹配。

-績效指標明確性

項目根據升級改造工作任務設定績效目標,較為充分地反映了采購內容、設備質量、實施進度、成本控製、預期效益等各個方麵,績效目標設置較為明確。績效指標的設置方麵,項目在產出數量指標及時效指標的設置上進行了細化、分解,績效指標細化程度較好。但數量指標的指標值未根據項目實際情況予以衡量,質量指標設置不夠具體,缺少具體的質量標準,難以清晰考核。

(3)資金投入

-預算編製科學性

針對《2018年攝影攝像技術專業(高技)教學計劃》中提出的教學需求,結合師生對實訓室的使用反饋,參照行業中主流企業設備使用情況,工貿學院確定了采購設備及配置清單。通過網上調研、供應商詢價、協議采購網查詢等形式進行了資金測算,並決定通過協議采購網采購主要設備,形成了申報預算,經過了北京市財政投資評審中心預算評審,項目預算編製依據較為充分。但預算編製時對需采購的計算機及相關配置論證不夠詳細,未能充分體現項目需采購的配置需求。

-資金分配合理性

項目以更新34台工作站為核心,圍繞工作站更新配套相關配置、網絡、服務器及教學設備,開展了實訓室環境改善等內容,嚴格按照采購成本和數量分配資金。總體上,資金分配因素及權重係數科學合理。

(二)項目過程情況

項目財務和業務管理製度健全,批複資金全額到位,資金執行率100%,資金使用合規。但項目過程管理仍存在合同要素約定不夠清晰、項目驗收不夠規範等問題。該指標分值20分,得分19分,得分率95%。評分見表5。

表5:過程指標設定及評分情況表

1.資金管理

(1)資金到位率、預算執行率

2020年2月4日,北京市財政局以《北京市財政局關於批複北京京城機電控股有限責任公司2020年預算的函》(京財教育指〔2020〕114號文件)批複項目預算資金174.79629萬元。2020年8月28日,財政到位資金174.79629萬元,資金到位率100%,資金到位及時率100%,到位及時、足額。截至2020年12月31日,實際使用資金174.79629萬元,資金執行率100%。

(2)資金使用合規性

項目單位嚴格按照相關財務管理製度執行,無截留、擠占、挪用、虛列支出等情況,項目資金獨立核算,資金支出符合項目預算批複及合同規定的用途,資金的撥付有完整的審批程序和手續,資金使用規範。

2.組織實施

(1)管理製度健全性

為加強項目管理和資金管理,工貿學院製定了《北京市工貿技師學院項目管理辦法》《北京市工貿技師學院財政專項資金項目管理辦法》《北京市工貿技師學院合同管理辦法》等製度。其中:《北京市工貿技師學院項目管理辦法》明確了項目申報及立項、項目組織實施、項目的監督檢查和績效評價等工作的具體要求;《北京市工貿技師學院財政專項資金項目管理辦法》對項目申報、項目評審、項目招標、合同簽訂、項目驗收、資產入庫等內容作了詳細規定。項目管理製度健全。

(2)製度執行有效性

項目實施按照工貿學院的項目管理相關要求執行,執行較有效。項目實施前期,輕工分院遵照《北京市工貿技師學院財政專項資金項目管理辦法》關於購置、實訓設備及其他類項目的規定,嚴格履行立項程序,並提供實訓室建設方案,報送至北京市財政投資評審中心開展評審,預算批複後,輕工分院通過協議采購網協議采購、三家比價等方式,將項目分為四個部分進行采購,並與相關方簽訂相關合同和協議。項目實施中期,輕工分院安排專人負責跟蹤監督項目執行情況,確保采購物資及時合格到位,督促實訓室裝修改造工程有序推進。項目實施後期,工貿學院對設備的質量進行驗收,驗收通過後,相關設備及時投入使用,並對設備使用情況及反饋評價進行了跟蹤。項目在立項申報、政府采購、合同簽訂、項目實施、驗收等環節能夠依據相關製度和要求執行,製度執行情況良好,但項目執行過程仍存在以下問題:一是合同要素不夠明確,未明確交付時間、地點、工作台型號等;二是項目驗收時未提供必要的功能性測試報告,防靜電木板未達到預期效果;三是過程管控措施不夠到位,采購物資到貨後未及時驗收。

(三)項目產出情況

項目年度主要產出按照預期目標完成,各項產出質量基本達標,項目實施過程中采取了一定成本節約措施,但部分配套設備質量不如預期,采購物資到貨後未及時開展驗收入庫,存在質量風險。該指標分值40分,得分36.8分,得分率92%,評分見表6。

表6:產出指標設定及評分情況表

1.產出數量

項目年度各項產出完成情況良好,年初設定的各項數量指標均達到了預期目標,具體完成情況如表7所示。

表7:項目產出數量指標計劃完成情況對比表

2.產出質量

輕工學院委派專人監督跟蹤項目執行情況,項目采購設施設備經過項目負責人、專項款負責人、資產管理人、領導、校產處負責人共同驗收,購置設備質量達到產品技術參數標準,滿足國家及相關行業的標準要求,係統運行穩定。但現場調研時發現,防靜電地板質量偏差,投入運行半年時間已出現破損,同時防靜電地板未使用銅箔進行連接,不能達到防靜電效果。采購物資到貨後也未及時開展驗收入庫,項目完成質量有待進一步加強,需進一步加強驗收規範性。

3.產出時效

項目按預期進度逐步有序開展,及時完成各階段任務,最終如期竣工並投入使用。2019年3月,輕工分院開展了深入調研,製定和完善了建設方案,完成了申報立項;2020年9月,進行了項目設備的政府采購與招標購置,並開展了設備驗收工作;2020年10月,進行了設備安裝、調試及試運行;2020年11月,完成了調試驗收,並將設備投入到了實際教學中,得到了專業教師、學生及學生家長的滿意評價。但采購設備到貨後,未能及時開展驗收,設備到貨日和驗收日有較長時間,驗收“空檔期”中貨物損壞將不利於劃分雙方權益。

4.產出成本

截至2020年12月31日,項目財政資金支出共計174.79629萬元,控製在預算批複範圍內。同時,輕工分院通過協議采購、三方比價等多種方式控製了采購成本,財政資金成本控製情況良好。

(四)項目效益情況

通過項目實施,為藝術設計類專業實訓教學提供了有力保障,學生能夠使用更符合實訓需求的軟硬件設施開展後期製作剪輯實訓,有助於學生實踐能力的提升,強化教學質量,為培養更高水平技能人才提供了硬件和軟件保障,具有較強的社會效益。效益指標總分30分,得分26.2分,得分率87.33%。得分情況見表8。

表8:效益指標設定及評分情況表

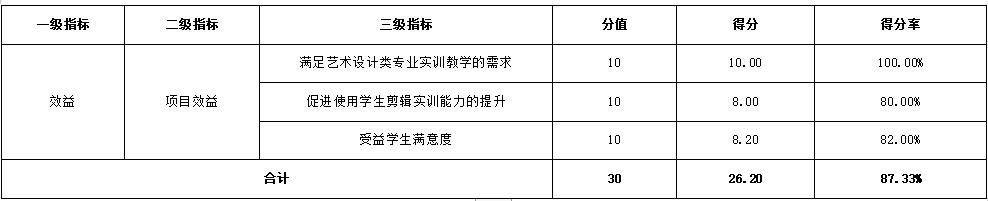

1.實施效益

首先,後期製作剪輯實訓室的升級改造充分滿足了藝術設計類專業實訓教學的基本需求,項目建成後累計開展了432課時的課程(見表9),為實訓教學補齊了硬件短板,學生能夠利用更高配置的工作站開展更高質量、更高水平、更加複雜的視頻剪輯製作實訓活動,使教學質量躍升一個新台階。實訓工作站的配置與相關行業中企業使用設備接軌,更有助於學生實用技能的掌握,為社會輸送了更高水平技能人才,有助於行業整體技術水平的提升。其次,更高效率的機房局域網係統更有利於教師與學生之間、學生與學生之間的實訓資源分發共享,提高了課堂整體效率。最後,教學交互係統的升級建設為創新教學理念、探索素質教育新模式提供了基礎保障。在新的實訓室條件下,專業教師能夠利用教學觸控一體機組織學生演示知識點、交流想法、展示作品,營造互動交流的教學氛圍。

表9:實訓設備使用情況統計表

2.滿意度

經過升級改造的實訓室,受到專業教師和學生的高度好評,教學質量顯著提升。在對2020年秋季學期的教學評價中,學生對該實訓室及任課教師整體滿意度較高,受益師生對項目開展、實施成果、最終成效等方麵表示充分肯定。

(五)主要經驗及做法、存在的問題及原因分析;

1.個別績效指標設置不夠明確

項目單位將績效目標細化成了產出數量指標、質量指標、時效指標、成本指標等,如數量指標設置為“計算機”“超高清非線性編輯係統”“軟件型硬盤保護卡”等,與項目實際內容相關,但指標設置量化不足,未能通過清晰、可衡量的指標值予以體現項目產出和效益,同時質量指標設置不夠合理,未采用采購及驗收相關的國家標準、行業標準進行設置,無法有效對項目實施質量進行充分約束。

2.需采購電腦及相關配置的論證不足

2019年輕工分院在編製預算時,結合師生對實訓室的使用反饋,參照行業中主流企業設備使用情況,確定了采購設備及配置清單。但預算編製時對需采購的計算機及相關配置論證不夠詳細,未能充分體現項目需采購的配置需求,對於本次采購的電腦配置與教學需求的匹配性無法有效判斷。

3.合同管理、項目驗收等過程管控措施不夠規範

項目執行過程還存在合同要素不夠細化、項目驗收不夠規範等問題,過程管控有待進一步加強。一是合同要素不夠細化,管理不夠規範,如與網鼎明天科技有限公司簽訂的政府采購辦公設備協議供貨合同中,對於合同貨物的交付地點和交付時間為“甲方指定”“甲方要求”,又如與嘉利信得家具有限公司簽訂的定點采購合同中“型號”和“規格”均為定製,但未附定製的具體要求,不利於有效驗收;二是項目驗收不夠規範,如由網鼎明天科技有限公司承擔的實訓基地建設-輕工分院攝影攝像技術專業後期製作剪輯實訓室升級改造工程未提供必要的功能性測試報告,防靜電木板未能達到預期效果,又如電腦桌的到貨驗收單中到貨日期和驗收日期之間間隔了23天,驗收不夠及時,存在較長的“空檔期”,不利於學院保護自身利益。綜上,過程管控需進一步規範。

4.防靜電地板質量欠佳,防靜電效果有待加強

現場調研後發現,實訓室內的防靜電地板已出現部分破損,同時地板下未通過銅箔連接,不能達到防靜電效果,施工工藝不夠有效,實訓室內部的設備仍存在安全風險。

(六)有關建議。

1.加強績效指標設置,量化項目預期績效

建議項目單位適時開展預算績效管理培訓,科學設置項目績效目標和指標,充分體現項目預期完成的目標和工作任務,通過指標的形式完整體現項目資金投入後的產出和效益。在績效目標填報階段深入分析年度項目主要工作內容和實際需求,圍繞工作量設置明確、具體、可衡量的數量指標和質量指標,同時注重提高對項目實施質量的要求,在績效目標表中充分體現,規範對項目過程管理的質量考核。

2.細化預算編製內容,充分反應項目需求

建議工貿學校在以後年度編製項目預算時,加強對實訓室購置需求的統計分析,如日常使用過程中因配置需求不足而存在的問題,統計計算機設備CPU、顯卡、內部存儲卡等硬件設備的使用率占比等數據,在預算編製階段充分反應項目單位的使用需求,為下一步預算編製提供支撐依據。

3.規範項目過程管理,實現以管理提質量

建議項目單位加強合同要素編製,對於合同交付地點、交付時間、規格型號等關鍵要素需進一步細化,明確要求後,將有利於學院保障自身權益,明確合同相關方的職責,為下一步合同驗收提供有效保障;同時貨物到期後需及時開展驗收工作,避免因到貨後未及時開展驗收,在貨物發生破損後也無法確定責任的情況,保障學院自身權益。

4.及時更換防靜電地板,提升地板的防靜電效果

建議工貿學院及時排查本次防靜電地板施工的質量,對質量不符要求的,要求施工方及時進行維修,同時要求施工方及時通過銅箔連接地板,設置靜電排電口,並提供功能性測試報告,確保防靜電效果真實有效,有效保障學院師生生命財產安全。

三、項目支出績效自評表

詳見附件。